Finanční gramotnost: Klíč k úspěchu a nezávislosti

Co to je finanční gramotnost?

Finanční gramotnost je schopnost jednotlivce rozumět a efektivně nakládat s finančními prostředky. Zahrnuje pochopení základních finančních konceptů, dovednosti plánovat a řídit své finance, schopnost správně rozhodovat o peněžních záležitostech a schopnost vyhodnotit rizika a příležitosti související s investicemi a hospodařením s penězi.

Finanční gramotnost zahrnuje několik klíčových prvků:

- pochopení osobních financí, tzn. porozumění rozpočtování, plánování a správě peněz, úvěrům, úsporám a důchodovému plánování,

- pochopení a znalost problematiky spoření a investování; jedinec s finanční gramotností rozumí různým způsobům ukládání peněz stranou (spoření) a investování, aby byl schopen dosáhnout dlouhodobých finančních cílů,

- pochopení a znalost problematiky dluhů a úvěrů, tzn. mít povědomí o úrokových sazbách, splácení dluhů, o správném používání úvěrů a vyhýbání se nadměrnému zadlužení,

- schopnost rozhodování; finančně gramotná osoba je schopná analyzovat různé finanční situace, zvažovat různé možnosti a jejich důsledky a dělat informovaná rozhodnutí,

- pochopení rizik a zabezpečení; zde hovoříme o znalosti různých druhů finančních rizik a způsobů, jak se chránit před nečekanými událostmi (např. prostřednictvím pojistek).

Důležitost finanční gramotnosti je zjevná, protože umožňuje jednotlivcům řídit své finance, minimalizovat finanční problémy a dosáhnout dlouhodobých finančních cílů. K těmto cílům řadíme především budování rezerv a zajištění bezpečné finanční budoucnosti nebo investování do vzdělání či důchodu.

Spravujte zodpovědně své finance

Finanční gramotnost jakožto správa osobních či rodinných financí zahrnuje tři složky: gramotnost peněžní, cenovou a rozpočtovou.

Osvojte si základy peněžní gramotnosti

Peněžní gramotnost zahrnuje kompetence, které jsou potřebné pro řízení hotovostních a bezhotovostních prostředků a transakcí s nimi a dále pro využívání nástrojů k tomu určených (tzn. běžný účet, platební karta a další bankovní produkty).

Rozumějte cenové gramotnosti

Cenová gramotnost se týká především znalosti pojmu inflace, tedy nárůstu všeobecné cenové hladiny, a porozumění cenovým mechanismům. V rámci cenové gramotnosti je nezbytná alespoň základní orientace v makroekonomických ukazatelích typu trh, cena, již výše zmíněná inflace a daňový systém.

Zvládněte rozpočtovou gramotnost

Pod pojmem rozpočtová gramotnost rozumíme kompetence nezbytné pro správu osobního či rodinného rozpočtu, tzn. schopnost vést rozpočet, stanovovat si finanční cíle a schopnost rozhodovat o alokaci finančních zdrojů. Vedle toho zahrnuje také schopnost zvládat – z finančního hlediska – různé životní situace.

V předešlých řádcích jsme si popsali obecnou složku rozpočtové gramotnosti, nicméně, rozlišujeme také dvě složky specializované. Těmi jsou správa finančních aktiv (vkladů, investic, pojištění atp.) a správa finančních závazků(např. úvěrů, leasingu aj.) V obou případech se předpokládá, že se daný jedinec bude orientovat na trhu různě komplikovaných finančních produktů a služeb, bude schopen je mezi sebou porovnávat a s ohledem na konkrétní životní situaci volit ty nejvhodnější.

Proč být finančně gramotný?

Vzdělávání v oblasti finanční gramotnosti je klíčovým prvkem, který by měl být podporován veřejností, školami a různými institucemi. Tak lze docílit toho, že se lidé stanou více sebevědomými a zodpovědnými ve svých finančních rozhodnutích.

Jak zlepšit svoji finanční gramotnost?

Zlepšení finanční gramotnosti je proces, který si žádá trpělivost a kontinuální snahu. Budete-li se neustále vzdělávat a pracovat na svých finančních dovednostech, získáte nad svými financemi větší kontrolu a zvýšíte svou finanční jistotu. Níže uvádíme seznam několika kroků, které vám s finanční gramotností mohou pomoci.

- Seznamte se s finančními základy. Začněte se učit základní pojmy a principy, jako jsou úrokové sazby, inflace, rozpočet, dluhy, investice aj. Máte-li určité problémy s odhodláváním, začněte s dostupnými online kurzy a materiály.

- Mějte přehled o svých financích. Shromážděte si všechny relevantní informace o svých příjmech, výdajích, aktivních a pasivních investicích, dluzích a dalších finančních aspektech. Vytvořte si přehledný rozpočet, abyste věděli, kam a na co peníze jdou.

- Uchovávejte si finanční záznamy. Pravidelně si zapisujte své transakce a zůstatky na účtech. To vám umožní sledovat a analyzovat vaše výdaje a rozpočet.

- Šetřete a investujte. Zkoumejte různé způsoby, jak spořit a investovat peníze. Můžete začít s jednoduchými investicemi, jako jsou akcie nebo podílové fondy, a postupně si své znalosti rozšířit.

- Věnujte se problematice dluhů a úvěrů. Seznamte se s různými typy dluhů a úvěrů, abyste v případě jejich potenciálního využití byli maximálně informováni. Snažte se minimalizovat vysoké úroky a splácet dluhy co nejdříve.

- Plánujte v dlouhodobém časovém horizontu. Sestavte si finanční plán s dlouhodobými cíli, jako je plánování na důchod, nákup nemovitosti nebo vzdělání dětí. Plánování vám pomůže sledovat vaše pokroky a motivovat vás k dosažení cílů.

- Kontaktujte odborníka. Pokud se cítíte zmatení nebo nejste si jisti, jak dál, neváhejte vyhledat pomoc finančního poradce. Kvalifikovaný odborník vám může poskytnout cenné rady a pomoci vám vybrat správnou strategii.

- Sledujte finanční novinky. Informujte se o aktuálních ekonomických událostech a změnách na trhu. Díky tomu budete schopni reagovat na proměnlivé podmínky a dle potřeby přizpůsobit svůj finanční plán.

Jaká je finanční gramotnost v ČR?

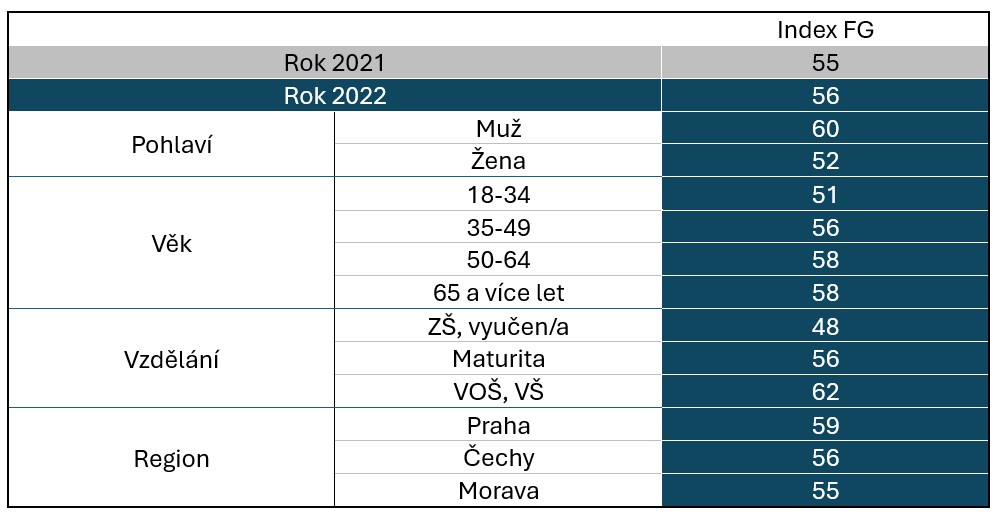

Finanční chování Čechů dlouhodobě sleduje Česká bankovní asociace. Ta se ve spolupráci s výzkumnou agenturou Ipsos zaměřila na měření finanční gramotnosti Čechů a vzdělávání v oblasti finančních produktů. Jak jsme dopadli v roce 2022?

Index finanční gramotnosti v roce 2022 dosáhl hodnoty 56, tedy o bod víc než v roce 2021. Největší povědomí o financích mají lidé s VŠ vzděláním, a vyšších hodnot dosahují i lidé nad 50 let, kteří již mají určité zkušenosti. Naprostá většina Čechů však přiznává, že při orientaci ve financích mívají částečné potíže – matoucí jsou pro ně zejména nejrůznější doporučení poradců a bankéřů.

Vlastní zpracování na základě dat České bankovní asociace

Za nízkou finanční gramotnost viní Češi především stát – v podobě nedostatečného vzdělávacího systému – a rodiny, v nichž děti nejsou k finanční gramotnosti vedeny. Na druhou stranu však zhruba 65 % rodičů učí své děti hospodařit s penězi prostřednictvím kapesného.

- Efektivnímu hospodaření s penězi se mohou děti naučit třeba při studiu v zahraničí!

Dále bylo zjištěno, že 55 % Čechů si tvoří finanční rezervu na nečekané události. Polovině z nich by však tyto úspory vystačily maximálně na tři měsíce. Čtyři z deseti lidí pak pravidelně spoří na stáří. Nejčastěji jsou lidé schopni odkládat si měsíčně částku do 2 500 Kč.

75 % Čechů tvrdí, že současná inflace ohrožuje jejich rodinný rozpočet. Z finančních opatření nejčastěji Češi využívají přesun financí na výhodné spořicí účty, avšak 41 % dotázaných žádná finanční opatření neplánuje.

Důsledky finanční negramotnosti

Finanční negramotnost je přirozeně opakem finanční gramotnosti. Jedná se o neschopnost hospodařit a vycházet s penězi, neschopnost sestavit si alespoň rámcový rozpočet, a především neschopnost pochopit výhodnost či nevýhodnost na trhu dostupných finančních produktů.

Konkrétně Češi mohou neblahé důsledky nižší finanční gramotnosti spatřovat u spotřebitelských úvěrů. Tím, že ve finančních záležitostech nejsou tak zběhlí jako na Západě, mohou si banky dovolit naúčtovat vyšší úroky. Pokud vás tedy „neláká“ exekuce, zapracujte na své finanční gramotnosti.

Ideální finanční rezervy

Odložená spotřeba v podobě finanční rezervy slouží jako zdroj krytí jistých i nenadálých výdajův době nepříznivého hospodářského vývoje či v důsledku jiných nepředvídatelných událostí. Finanční rezerva dává člověku jistotu, že se v případě náhlého výpadku příjmů nedostane do existenčních problémů.

Jaká by měla být výše finanční rezervy?

Ideální výše finanční rezervy je pro každého trochu jiná a odvíjí se především od životní situace daného jedince. Obecně však lze říct, že k dispozici byste v ideálním případě měli mít rezervu o velikosti 3-6násobku měsíčních výdajů. Důležité je také to, aby finanční rezerva byla likvidní, tedy co nejrychleji a v plném rozsahu k dispozici.

Jak si vytvořit finanční rezervu?

Nejčastějším a poměrně jednoduchým způsobem, jak si vytvořit finanční rezervu, je odkládat si každý měsíc stejnou částku, která by samozřejmě měla reflektovat vaše finanční možnosti. Při jakémkoli spoření je klíčová pravidelnost a vytrvalost.

Kam si peníze odkládat?

Pro vytváření finanční rezervy se perfektně hodí spořící účet, a to hned z několika důvodů: uložené peníze máte kdykoliv v dispozici, neustále jsou zhodnocovány výhodným úrokem a v neposlední řadě jsou pojištěné, tudíž se nemusíte obávat, že byste o ně přišli. Ve chvíli, kdy budete mít naspořeno více než 6násobek měsíčních nákladů, můžete zvážit některé investiční účty.

A jak jste na tom s finanční gramotností vy? Umíte hospodařit s penězi?

Komentáře

Přidat komentář